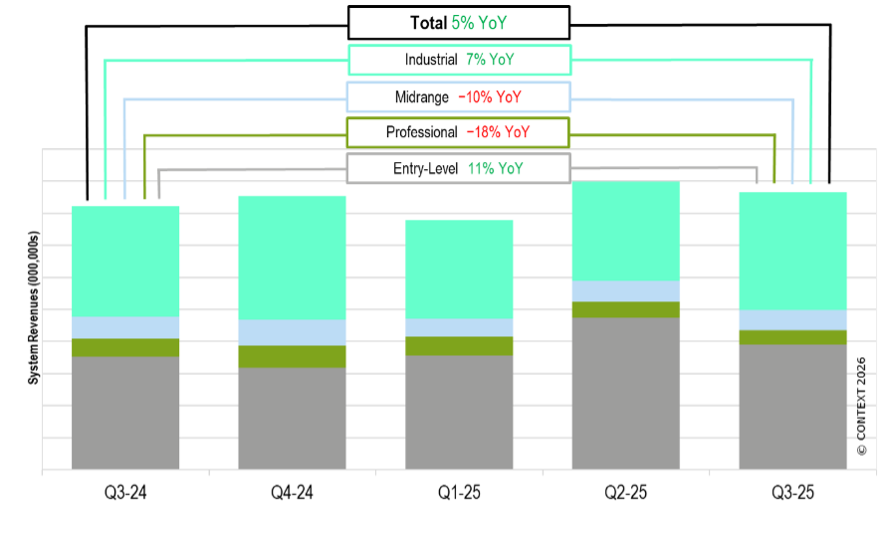

De verkopen van industriële 3D printers zijn in het derde kwartaal van 2025 weer in de groene cijfers beland. Het kwartaal laat een groei zien qua aantal verkochte systemen. Deze groei is te danken aan de toenemende vraag van de luchtvaart, defensie en China.

Dit positieve bericht komt van Context, het marktonderzoeksbureau dat elk kwartaal de verkopen in de 3D printindustrie analyseert. “De stemming in het hoogste segment van de markt is nog steeds terughoudend, maar niet langer defensief”, constateert Chris Connery, Vice President of Global Analysis bij Context. Volgens hem concentreert de AM industrie zich momenteel op sectoren waar additive manufacturing daadwerkelijk economische waarde genereert.

Stemming in de sector niet langer defensief

Verkopen LPBF systemen 25% toegenomen

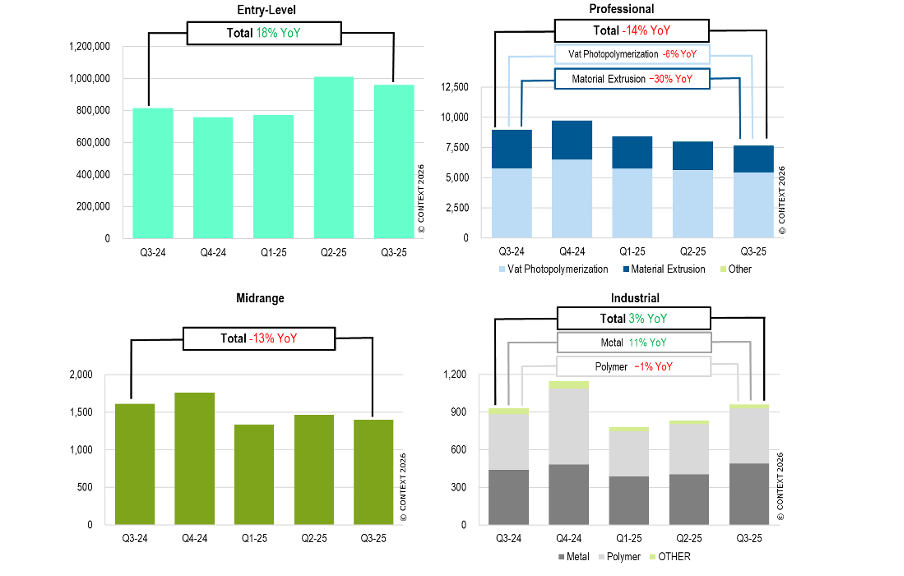

Op jaarbasis zijn er in Q3 van 2025 zo’n 3% meer industriële AM-systemen uitgeleverd aan klanten. China laat de grootste groei zien: 22%. Daarmee bewijst het land opnieuw dat het de grootste bijdrage levert aan de wereldwijde volumes. Het herstel komt overigens vooral van metaalprinters en daarbinnen dan weer van de LBPF-systemen. Wereldwijd werden er op jaarbasis 25% meer dan dergelijke systemen verkocht. De grootste groei werd gerealiseerd door twee Chinese fabrikanten: ZRapidTech en BLT. In Europa zag EOS de verkopen – uitgedrukt in aantal machines – met zo’n 20% toenemen volgens Context.

Chinese luchtvaartindustrie de kartrekker

Chinese LPBF fabrikanten dien verkopen met 35% stijgen

De sterke groei in China is volgens Connery vooral toe te schrijven aan de vraag uit de Chinese luchtvaartindustrie en uit – elders in de wereld – private ruimtevaartbedrijven. De Chinese fabrikanten hebben allemaal geprofiteerd van de groei van de binnenlandse vraag. Chinese verkopers van LPBF systemen zagen hun verkochte aantallen gemiddeld met 35% stijgen. De meeste machines bleven in eigen land. Ook Westerse ruimtevaartbedrijven tonen hernieuwd interesse om te investeren in hun AM-capaciteit, maar zijn minder uitbundig dan de Chinese spelers.

Middensegment ziet verkopen dalen

Hoe positief de cijfers in het Industrial segment (boven $100.000) zijn, het middensegment van de markt blijft kwakkelen. In de prijsklasse $20.000 – $100.000 daalden de verkopen met 13%. Dit weerspiegelt de krappe financieringsmogelijkheden die bedrijven hebben en de invloed van regionale on-shoring activiteiten. Context verwacht dat in dit segment de concurrentie gaat toenemen nu HP op Formnext heeft aangekondigd dit jaar een industriële filamentprinter op de markt te brengen.

Duurdere FDM printers uit de gratie

Context ziet een interessante verschuiving in het Professional marktsegment (printers tussen $2.500 en $20.000). Hier namen de verkoopaantallen met 14% af op jaarbasis. Dit is bijna volledig toe te schrijven aan de daling van het aantal FDM/FFF printers. Dat 3D printertype lijdt onder de verschuiving richting de goedkopere entry level systemen, die tot steeds meer in staat zijn. Dat marktsegment zag de verkopen dan ook met 18% toenemen in het derde kwartaal van 2025. Dit is vooral toe te schrijven op de technische- en prijsinnovatie van Chinese fabrikanten. Bambu Lab en Creality 3D hadden samen 57% van de wereldwijde entry level markt in handen. In het Professional segment blijven de DLP/SLA printers zo goed als immuun voor de tendensen in de verkopen. Formlabs is hier de dominante partij met een marktaandeel van 40% in aantal verkochte printers.

Chris Connery verwacht dat China het herstel van de verkopen van 3D printers blijft leiden, ook in 2026. Dit jaar zullen andere werelddelen aanhaken bij de groei.

Foto: serieproductie van gereedschaphouders door BLT, één van de Chinese AM-partijen die snel groeit.